RBF by PAYTODAYのファクタリングサービスの特徴...

RBF by PAYTODAYのファクタリングとは?

RBF by PAYTODAYは、将来の売上を先に現金化する「レベニュー・ベースド・ファイナンス(RBF)」を提供するサービスです。

特にサブスクリプション型ビジネスや定期的な売上が見込める企業に適した資金調達手段として注目されています。

RBF by PAYTODAYのファクタリングの特徴

- 将来債権を現金化できる革新的モデル

これから発生する売上(将来債権)を評価し、資金化できるため、資金繰りの自由度が高まります。 - 手数料は一律5%で明朗会計

複雑な手数料体系がなく、一律のため初めてでも安心です。 - 担保・保証人が一切不要

借入ではないため、代表者保証などのリスクを負う必要はありません。 - 株式の希薄化なし(非エクイティ型)

出資による資金調達と違い、経営権を失わずに資金を確保できます。 - クラウド会計と連携し簡単に審査

会計データや取引履歴と連携することで、煩雑な書類提出なしにスピーディな審査が可能です。

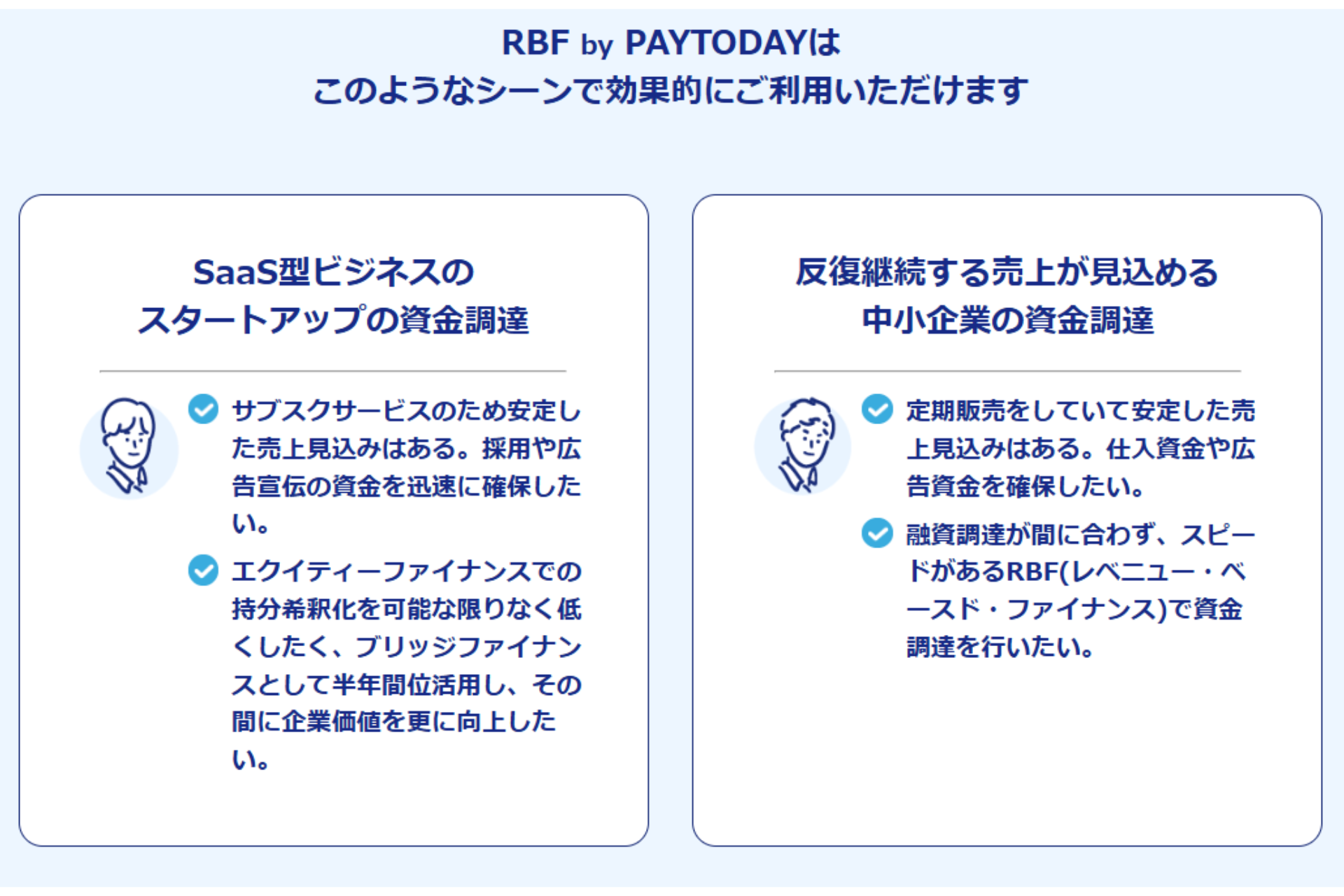

こんな企業におすすめ!

- SaaSやサブスク型ビジネスを展開するスタートアップ

定期課金収益の将来性を活かした資金調達が可能です。 - エクイティファイナンスに頼らずに資金を確保したい企業

株式の希薄化リスクなしで資金調達でき、経営の独立性を保てます。 - 売上はあるが利益がまだ出ていない成長段階の企業

銀行融資では難しい段階でも利用でき、成長投資に回せます。 - 従来のファクタリングに不満があった企業

将来債権を扱えるため、既存の請求書に縛られずに利用可能です。 - スタートアップ支援機関からの紹介が多い企業

VCや支援機関との連携実績が豊富で、信頼性があります。

RBF by PAYTODAYのファクタリングが選ばれる理由

RBF by PAYTODAYは、従来のファクタリングサービスでは対応できなかった「将来の売上」に対応している点で圧倒的な差別化を図っています。

ここでは、他社の資金調達サービスとの違いを比較表で見ていきましょう。

【比較表】他社とRBF by PAYTODAYの違い

| 比較項目 | RBF by PAYTODAY | 他社A | 他社B |

| 資金化対象 | 将来債権(売上予定) | 請求書債権のみ | 請求書債権のみ |

| 手数料 | 一律5%(明朗会計) | 5〜15% | 8〜20% |

| 担保・保証人 | 不要 | 保証人が必要な場合あり | 担保を求められることも |

| 株式の希薄化 | なし(非エクイティ) | 株式出資が条件のことも | 出資・融資混在のケースあり |

| 申込対象 | SaaS・サブスク企業中心 | 業種問わず | BtoB中心 |

| 審査方式 | 会計データ連携で自動化 | 書類提出が基本 | 書類審査+面談あり |

RBF by PAYTODAYは、将来債権を活用できる数少ないファクタリングサービスです。

書類の手間が少なく、初めての資金調達にも利用しやすい設計になっています。

RBF by PAYTODAYの利用方法(申し込みの流れ)

公式サイトから基本情報を入力し、無料でアカウントを作成します。

売上予測データや銀行入出金情報など、所定の資料をオンラインで提出します。

申請内容に基づいて審査が行われ、調達可能額と条件が提示されます。

オンライン上で契約を完了後、最短1営業日で指定口座に入金されます。

よくある質問

運営会社情報

RBF by PAYTODAYは、資金調達の自由化を掲げるDual Life Partners株式会社が運営。

スタートアップや中小企業の成長を支援する新しい金融インフラの提供を目指しています。

- 会社名

- Dual Life Partners株式会社

- 設立

- 2016年4月

- 代表者

- 矢野 真一

- 所在地

- 東京都港区南青山2-2-6 ラセーナ南青山7F

- 事業内容

- ファイナンス事業、資金調達支援事業

- お問い合わせ

- 03-6721-0799

- 営業時間

- 平日10:00〜18:00

- 定休日

- 土日祝

アクセス

- 所在地:東京都港区南青山2-2-6 ラセーナ南青山7F

- 最寄駅:東京メトロ銀座線「青山一丁目駅」徒歩4分

Googleマップ

RBF by PAYTODAYを利用するメリット・デメリット

サービスの価値を正しく見極めるためには、メリットだけでなく注意点も把握することが大切です。

ここでは、RBF by PAYTODAYの長所と短所を整理して紹介します。

RBF by PAYTODAYのメリット

- 最短1日で資金化が可能

スピード感のある対応で、急ぎの資金ニーズにも応じやすいです。 - 株式の希薄化を回避できる

資金調達の手段として、経営権の維持が可能です。 - 将来の売上を基準に柔軟に調達できる

信用情報よりも売上見込みを重視するため、資金調達のハードルが低くなります。 - 担保・保証人が不要

資産のない企業でも利用しやすいです。 - 返済は売上に連動する形で進行

返済負担を自社のキャッシュフローに応じて調整できます。

RBF by PAYTODAYのデメリット

- サービスの認知度がまだ低い

一般的な融資やファクタリングに比べると、仕組みの理解に時間がかかることがあります。 - 一定の売上見込みが必要

将来債権が前提のため、売上が不安定な事業には向いていません。 - 一度に大きな金額の資金調達は難しい

成長段階の企業向けのため、必要資金が大きすぎる場合は別の手段も検討が必要です。 - 繰り返しの利用には審査が伴う

毎回の取引で売上状況に基づく審査が必要になります。 - 返済が売上と連動するため、予測が難しい場合がある

売上が急減した場合、調達後の返済スケジュールが変動するリスクもあります。

RBF by PAYTODAYのファクタリングはこんな人におすすめ

将来の売上を活用し、スピーディーかつ柔軟に資金を調達したい企業にとって、RBF by PAYTODAYは有力な選択肢の一つです。

資金調達の自由度が高く、借入や株式発行に頼らずにキャッシュフローを改善できます。

こんな人におすすめ

- 短期間で資金が必要な企業

最短1日で入金されるスピード対応が魅力です。 - 借入や株式発行を避けたいスタートアップ

経営権の希薄化や負債計上なしで資金調達ができます。 - 一定の売上が見込めるが資金繰りに悩む企業

将来債権をもとにした柔軟な審査が可能です。 - 初めての資金調達で複雑な手続きが不安な方

提出書類が少なく、わかりやすい仕組みです。 - 今後の成長に向けて継続的な資金戦略を立てたい企業

売上連動型の返済スタイルが長期的な経営計画と相性が良好です。

RBF by PAYTODAYのファクタリングを活用して資金繰りをスムーズに!

RBF by PAYTODAYは、将来の売上を活用した新しい資金調達の形として注目されています。

「借りない・売らない」資金調達スタイルは、スタートアップやスモールビジネスにとって心強い味方になるでしょう。

初期費用もなく、オンラインで完結する手軽さも魅力です。

事業成長に向けた柔軟なキャッシュフロー戦略を考える企業にとって、RBF by PAYTODAYは一度検討すべきサービスといえます。

関連記事

関連記事